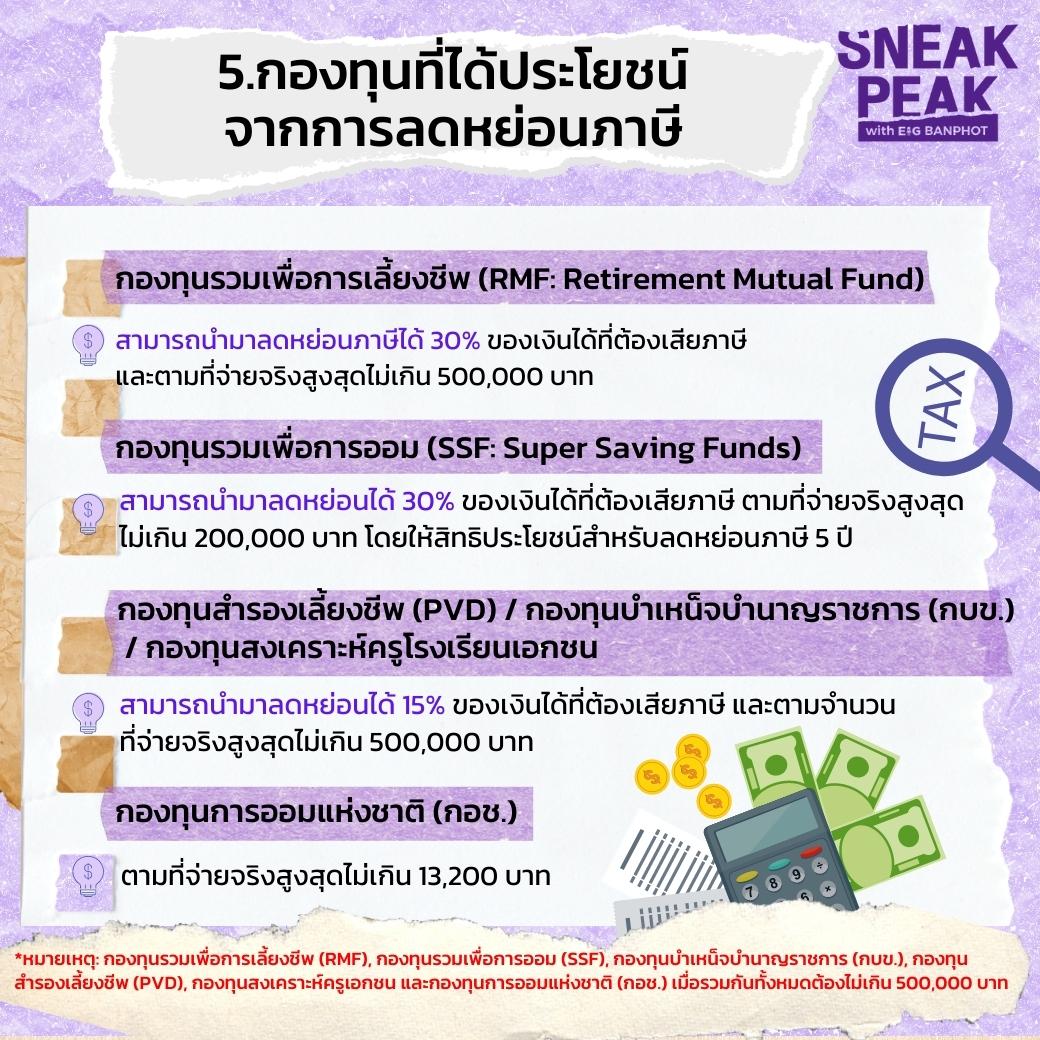

5) กองทุนที่ได้ประโยชน์จากการลดหย่อนภาษี

– กองทุนรวมเพื่อการเลี้ยงชีพ (RMF: Retirement Mutual Fund) สามารถนำมาลดหย่อนภาษีได้ 30% ของเงินได้ที่ต้องเสียภาษี และตามที่จ่ายจริงสูงสุดไม่เกิน 500,000 บาท

– กองทุนรวมเพื่อการออม (SSF: Super Saving Funds) สามารถนำมาลดหย่อนได้ 30% ของเงินได้ที่ต้องเสียภาษี ตามที่จ่ายจริงสูงสุดไม่เกิน 200,000 บาท โดยให้สิทธิประโยชน์สำหรับลดหย่อนภาษี 5 ปี

– กองทุนสำรองเลี้ยงชีพ (PVD) / กองทุนบำเหน็จบำนาญราชการ (กบข.) / กองทุนสงเคราะห์ครูโรงเรียนเอกชน สามารถนำมาลดหย่อนได้ 15% ของเงินได้ที่ต้องเสียภาษี และตามจำนวนที่จ่ายจริงสูงสุดไม่เกิน 500,000 บาท

– กองทุนการออมแห่งชาติ (กอช.) ตามที่จ่ายจริงสูงสุดไม่เกิน 13,200 บาท

*หมายเหตุ: กองทุนรวมเพื่อการเลี้ยงชีพ (RMF), กองทุนรวมเพื่อการออม (SSF), กองทุนบำเหน็จบำนาญราชการ (กบข.), กองทุนสำรองเลี้ยงชีพ (PVD), กองทุนสงเคราะห์ครูเอกชน และกองทุนการออมแห่งชาติ (กอช.) เมื่อรวมกันทั้งหมดต้องไม่เกิน 500,000 บาท***